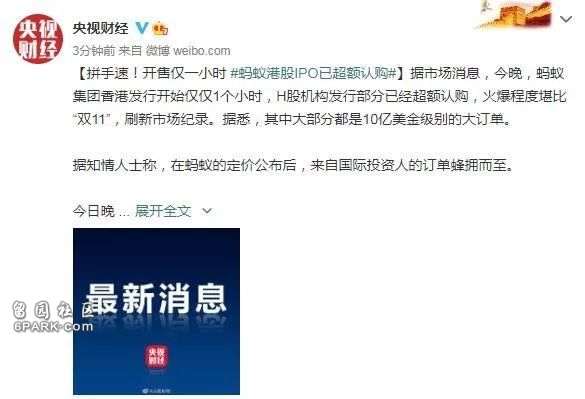

导读:据央视财经消息,今晚,蚂蚁集团香港发行开始仅仅1个小时,H股机构发行部分已经超额认购,火爆程度堪比“双11”,刷新市场纪录。据悉,其中大部分都是10亿美金级别的大订单。

据知情人士称,在蚂蚁的定价公布后,来自国际投资人的订单蜂拥而至。

今日晚间,蚂蚁集团发布公告称,香港上市发行价格定位每股80.00港元。

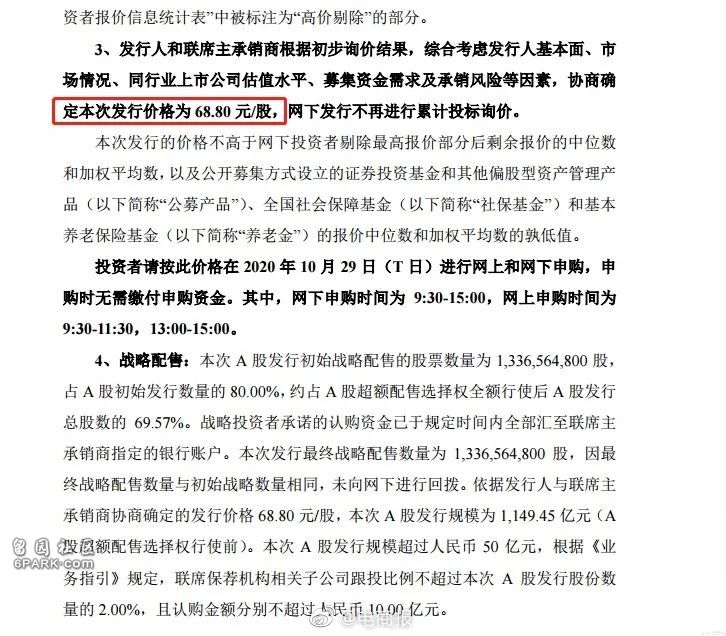

同时,上交所官网显示,蚂蚁集团IPO初步询价完成,经过近1万个投资机构账户询价,最终A股发行价确定为每股68.8元,总市值2.1万亿元,较此前多家投行预测约2.5万亿-3万亿元估值,折让幅度约20%-30%。

10月26日晚间,蚂蚁集团发布首次公开发行股票并在科创板上市发行公告,发行人和联席主承销商根据初步询价结果,协商确定本次发行价格为68.80元/股。

按此价格计算,最终A股发行总市值2.1万亿元,较此前多家投行预测约2.5万亿-3万亿元估值,折让幅度约20%-30%。

与此同时,蚂蚁集团在港交所公告,发行价格每股H股80.00港元。公告显示预期将于2020年10月27日(星期二) 上午九时正开始香港公开发售。H股将以每手50股H股进行买卖,H股的股份代号为6688。

同时,根据中金、摩根士丹利、花旗、摩根大通等主要投行的盈利预测,蚂蚁未来两年(2022年)预期市盈率仅24倍。

市盈率是衡量上市公司成长空间的重要参考指标,由市值(估值)除以净利润得出,市盈率相对低则意味着股票价格“便宜”。对未上市公司,业界一般会采用预期市盈率,以便更好反映未来的增长潜力。

图/视觉中国

A股募资规模超千亿

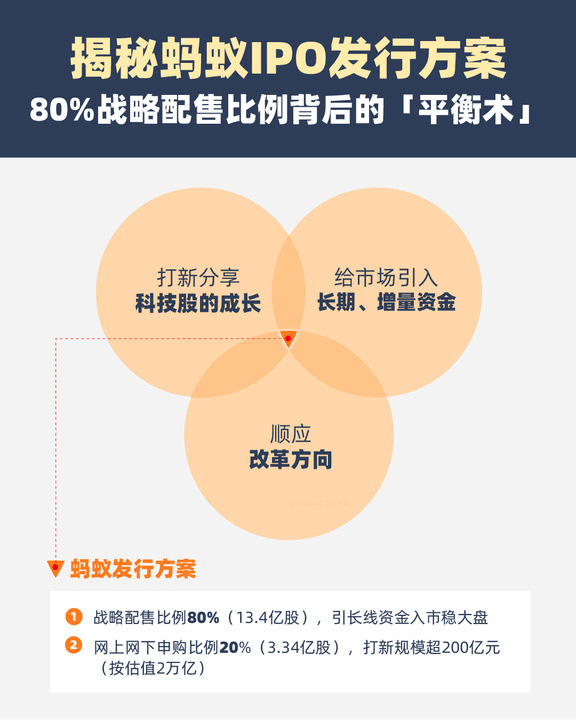

根据蚂蚁集团上市发行方案,按照1:1的首发规模,蚂蚁将分别在A股和H股发行不超过16.7亿股的新股,A+H发行的新股数量合计不超过发行后(绿鞋前)公司总股本的11%。

若A股超额配售选择权全额行使,则A股发行总股数将扩大至不超过19.21亿股。其中,在A股的初始战略配售股票数13.4亿股,占A股初始发行量80%,创科创板历史纪录。

数据显示,A股目前募资规模排在前三的分别是农业银行、中国石油、中国神华,首发募集资金分别是685亿元、668亿元、666亿元。在科创板历史上,此前最大的募资规模是中芯国际,达到532亿元,蚂蚁集团募资规模是其两倍。

根据安排,10月27日,蚂蚁集团将进行网上路演;29日进行申购;30日公布中签率。

蚂蚁IPO投资阵容首次披露,社保基金追投70亿

此外,蚂蚁也兑现了让全国人民再赚一笔养老金的承诺,在蚂蚁公布的战略配售结果中,全国社保基金追加投资70亿元,认购超1亿股蚂蚁新股,成为除阿里集团外认购金额最大的战略投资者。全国社保基金理事会副理事长陈文辉昨日在外滩金融峰会上表示,社保基金是蚂蚁集团投资者,第一轮已经重仓了蚂蚁,现在也非常积极参与IPO。陈文辉在外滩金融峰会喊话蚂蚁集团称:希望多给一些战配额度,为全国人民多赚点养老钱。

全国社保基金副理事长陈文辉

蚂蚁集团董事长井贤栋在随后的发言中,一开场就回应了陈文辉:“全国人民既是支付宝和蚂蚁每天服务的客户,也能成为我们的间接股东,很高兴社保基金给我们两全齐美的机会。非常欢迎社保基金继续投资我们,做我们的长期股东。“

蚂蚁集团董事长井贤栋

6家全球顶级主权基金参与蚂蚁A股战略配售

路演材料显示,蚂蚁集团是全球唯一同时具备超150亿美金收入、超20%营业利润率及超40%收入增长的(拟)上市公司。如此体量对很多传统公司来说意味着终点,而从蚂蚁的增速来看,这还只是它的起点。

招股书披露,2020 年 1-9 月蚂蚁集团实现营业收入 1181.91 亿元,同比劲增 43%;毛利润695.49亿元,同比增长74.28%。

公司整体毛利率从2019年同期的48.13%增长至2020年1-9月的58.84%,增长强劲。其中,2020年上半年净利润219亿元,半年时间就超过了去年全年。

南开大学金融学院教授、中关村互联网金融研究院副院长李全表示,按现在估值算,蚂蚁未来两年预测市盈率仅为20多倍,约等于科创板上市公司发行市盈率平均值的1/3。这一市盈率,相比PayPal、美团等其他新经济公司也较低。

高速成长和良好的上行空间让蚂蚁IPO受到市场广泛追捧。参与蚂蚁IPO初步询价的机构投资账户近1万家,符合资质的配售对象超7000家,接近两倍于科创板平均水平,远高于一般大型项目。全球顶级主权基金中也有六家参与了蚂蚁A股战略配售。

多位券商机构人士预测,因为价格比预期便宜,市场情绪热烈,蚂蚁“打新”会比预想的更加竞争激烈。上交所公告显示,蚂蚁的初步询价拟申购总量为760亿股,网下整体申购倍数已达284倍。

“庞然大物”对A股流动性影响几何?

如此庞然大物登陆A股,对资本市场将造成何种影响仍然牵动着市场最敏感的神经。近期,多家机构作出预测。

广发证券策略团队判断,蚂蚁上市的资金面影响主要在预期(上周创业板大跌4.5%),但悲观预期可能提前迅速消化掉,市场核心交易逻辑不在于此;其次,根据上市当日成交额下调测算,实际流动性影响很小,核心逻辑在于非限售股份压缩、发行前估值抬高(压缩二级市场溢价)、存在H股价格锚;与此同时,在有限流动性下,近期其他新股估值溢价可能下调,科创板存量股票估值分化加剧。

华西证券计算机团队则认为,巨无霸IPO融资带来的吸血效应可能并不显著,即“蚂蚁踩不死大象”。回顾巨无霸IPO项目:中芯国际、京沪高铁、邮储银行、工业富联,该团队统计了万得全A指数在公司上市前后的涨跌幅,结果显示巨无霸上市带来的资金分流(抽血)效应并不显著。

华西证券以中芯国际为例,上市前数周是市场仍在持续上涨,上市日及询价日前后,市场确因资金分流出现一定程度下跌,但后期市场快速消化,并未出现剧烈扰动。判断A股在全面深化改革、大幅扩容、引入外资以后,对于大规模IPO的短期冲击已经正在逐渐弱化。随着A股市场的日趋成熟,基本面和景气度将是决定个股长期价值的核心要素,无论对于蚂蚁集团本身还是其他A股标的均是如此。

不过,兴业证券则认为,蚂蚁集团上市首日对于交易资金的分流效应可能高于中芯国际。

兴业证券认为,IPO融资效应带来市场下跌可能并不明显,而且标志性企业上市后带来的获利了结和风险偏好冲击可能影响更大。资金和筹码大幅扩容后的A股,对于IPO融资效应的短期冲击可能愈发免疫。IPO对于投资者的影响更多体现在风险偏好方面:中芯国际上市推动了估值位于顶部的半导体板块获利了结、国泰君安上市对于2015年牛市顶部脆弱的流动性产生向下催化、工业富联上市是2018年众多市场冲击中的一朵浪花。巨型IPO公司上市日的影响可能比缴款日更大。

此外,兴业证券预计,蚂蚁集团可能临时调入主要指数,推动资金配置。被动型资金短期潜在流入可达31.4亿元。公司上市后,可能临时调入沪深300指数(总市值在沪深A股中位列前10名)和科创50指数(上市满1个月后,总市值在科创板中位列前3名,经过专家委员会讨论后可以纳入)。若蚂蚁集团在沪深300和科创50成分权重分别为0.67%与10%,届时跟踪这两只指数的被动型资金将可能有31.4亿元流入公司。

实际上,就在近日,MSCI在官网发布消息称,根据MSCI的指数编撰方法,大型IPO在满足一定条件时,可进入指数纳入快车道。MSCI考虑将蚂蚁集团IPO纳入快车道。根据MSCI的指数编撰方法,一旦进入快车道,相关股票可在上市后10个交易日后进入相关指数。

因此,兴业证券指出,需要关注个人投资者和机构的跟随交易。如果被动型和主动型资金推动蚂蚁集团上市后表现亮眼,一方面可能会吸引个人投资者主动跟随配置,另一方面,因为蚂蚁集团在计算机、科创板等板块占比较大,为了避免跑输基准和相对业绩,部分基金资金可能面临被动跟随交易,并再次推动股价,从而形成正循环反馈,届时其他科技成长板块可能面临更剧烈的资金再平衡。

长期看,广发证券认为,蚂蚁“示范效应”主要体现在估值体系重塑,A股趋于美股、港股化,即优质成长股可能长期被市场赋予高估值。

对于蚂蚁上市后的走势预估,广发证券指出,由于发行前市场给予蚂蚁高估值,相比中芯国际,二级市场溢价有限且短期回调亦有限;蚂蚁作为与美股“FANNG”互联网巨头对标企业,未来市值波动可能与美国科技股联动性增强。

根据安排,10月26日蚂蚁集团将确定A股发行价格,战略投资者确定最终获配数量和比例;27日进行网上路演;29日进行申购;30日公布中签率。